随着“降息潮”蔓延,银行存款挂牌利率迈入“1”时代,银行大额存单利率也渐次下行至“1”字头。

11月27日,融360研究院发布的《2024年10月银行存款利率报告》(以下简称《报告》)显示,10月银行整存整取定期存款各期限平均利率环比降幅超20BP,大额存单各期限平均利率也均环比下跌,作为“揽储利器”的银行大额存单利率也渐次下行至“1”字头。

融360研究院高级分析师艾亚文指出,随着存款利率的下调,银行的净息差将受到挤压,在低利率时代的市场竞争中,银行可能采取其他举措来吸引存款。

存款各期限平均利率大幅下跌 部分大额存单利率与普通定期存款持平

10月21日,LPR迎来年内第三次下降,1年期和5年期LPR利率均下调25基点。监管层引导利率下行,推动实体经济等融资成本下降,存款利率呈现下行趋势。

10月LPR调整之后,中小银行利率迅速跟进国有大行下调。当前,国有大行存款利率各期限已经全面进入“1”字头时代,国有股份行的只有3年和5年定期存款利率还在“2”以上,中小银行中短期利率也已进入“1”字头时代。

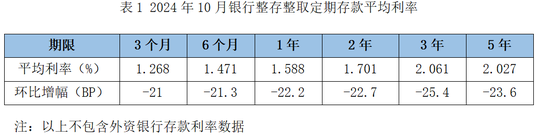

《报告》数据显示,2024年10月,银行整存整取存款3个月期平均利率为1.268%,6个月期平均利率为1.471%,1年期平均利率为1.588%,2年期平均利率为1.701%,3年期平均利率为2.061%,5年期平均利率为2.027%。

从降幅来看,3个月、6个月、1年、2年、3年、5年各期限平均利率环比降幅均超20BP,其中,3年期平均利率环比下降25.4BP,降幅最大;3个月期限平均利率环比下降21BP,降幅最小。

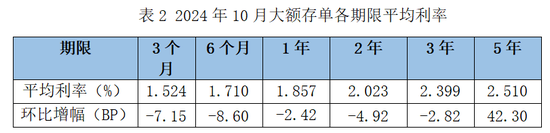

随着“降息潮”来临,大额存单利率也渐次下行至“1”字头。《报告》数据显示,2024年10月,发行的大额存单3个月期平均利率为1.524%,6个月期平均利率为1.71%,1年期平均利率为1.857%,2年期平均利率为2.023%,3年期平均利率为2.399%,5年期平均利率为2.51%。

和上个月相比,大额存单各期限平均利率基本都下跌,3个月跌幅为7.15BP,6个月跌幅为8.6BP,1年跌幅为2.42BP,2年期跌幅为4.92BP,3年期跌幅为2.82BP。

艾亚文认为,大额存单与定期存款之间的利率差异显著缩小,部分大额存单的利率甚至与普通定期存款持平,从市场整体利率走势来看,预计大额存单利率或进一步下行。

结构性存款平均利率同处下滑状态 银行净息差进一步承压

在存款利率普遍下调下,结构性存款平均利率也处于下滑状态。

根据监测的数据显示,2024年10月,人民币结构性存款平均期限为92天,较上个月增长1天,较去年同期缩短38天,近一年期限呈缩短趋势;平均预期中间收益率为1.99%,环比下降11BP;平均预期最高收益率为2.37%,环比下降5BP。

从不同挂钩标的来看,2024年10月,挂钩汇率的结构性存款平均预期中间收益率为2.19%,环比上涨1BP,平均预期最高收益率为2.34%,环比下跌10BP;挂钩黄金的结构性存款平均预期中间收益率为1.89%,环比下跌15BP,平均预期最高收益率为2.15%,环比下跌13BP;挂钩指数、基金、股票的结构性存款平均预期中间收益率为2.52%,环比下跌14BP,平均预期最高收益率为4.71%,环比上涨80BP。

《报告》指出,随着黄金价格持续上涨,多家机构积极响应,调整并增加了对黄金资产的布局,加速发行挂钩黄金的理财产品,在投资组合中增加黄金资产的配置比例,比如增加发行挂钩黄金标的的结构性存款。

随着存款利率的下调,银行的净息差将受到进一步挤压。根据国家金融监督管理总局的数据,2024年上半年,商业银行净息差为1.54%,较上一年同期下降了0.19个百分点,首次跌破1.6%关口。

对此,董希淼表示,银行还应继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。此外,商业银行还应减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本;加强业务结构调整优化,提高资产收益水平;大力发展中间业务,形成对利息收入的有力支撑。

艾亚文则认为,对于银行而言,一味地提高实际利率吸引存款并不可持续,应合理控制高息存款产品,降低银行负债,如银行在负债端应优化产品和提升服务黏性,减少存款流失;在资产端,如增加优质信贷资产以提高资产端收益率。